yt-okiblogです。

事業承継を考え始めた経営者の皆様、何から始めればいいのかわからず調べている最中この記事を見てくださっているかと思います。この記事では事業承継を始

めるにあたり円滑に進めていくために3ステップの紹介、トラブルの対処法を紹介していきます。また最後になりますが経営承継円滑化法についても書いていま

すので是非最後まで読んでいってください。

-

・事業承継を円滑に進めるにはどのようなステップを踏めばいいのか?

・事業承継を円滑に進めたいけどトラブルの対策法を知りたい

・経営承継円滑化法って何?

事業承継を円滑に進めるにはどのようなステップを踏めばいいのか?

事業承継は時間がかかるといわれているのはご存じかと思います。ではこの事業承継をより円滑に進めていくにはどのようなステップで進めていけばいいのか、

ここでは大きく3つのステップに分けて紹介していきます。

事業承継の準備

まず準備するにあたり大きく3つの項目に分けて準備を進めていきます。

1.会社の現状を把握

会社の経営状況をしっかと把握しましょう。そのうえで改善できるところは承継前に改善し後継者により良い状態で引き継いでもらえるよう意識します。また事

業承継診断シートを使ってみるのもいいと思います(事業承継診断シート(PDF))

2. 後継者を定める

後継者を定めましょう。誰に引き継いでもらうかによって承継方法も変わってきます。親族内か従業員か、それとも第三者か決めた後はその後継者候補と一緒にコミュニケーションを図りながら進めていきましょう。

3. 承継方法を決定する

承継方法は大きく3つに分かれます。

-

1,親族内承継

2.親族外承継

3.M&Aによる承継

先に述べましたが、後継者を決めた時点で承継方法はほぼ決まります。その中で経営権をしっかり渡すために、株式譲渡を行わなければいけません。M&Aの場合は仲介業者を介して会社の一部の株式又は、全株式を売却し買収してもらうことで事業譲渡を行います。

親族内承継と親族外承継においては3つの方法があります

①生前贈与 → 経営者が後継者に経営権を取得できる分又は全部の株式を贈与する方法

②相続 → 経営者が亡くなってしまった後株式を引き継ぐ方法。相続される配分は決まっていて、遺言書がなければには妻に財産の1/2子供がいる場合は残りの1/2を子供の数で割り相続されることになります。

③売却 → 後継者に株式を買い取ってもらうことで引き継ぐ方法

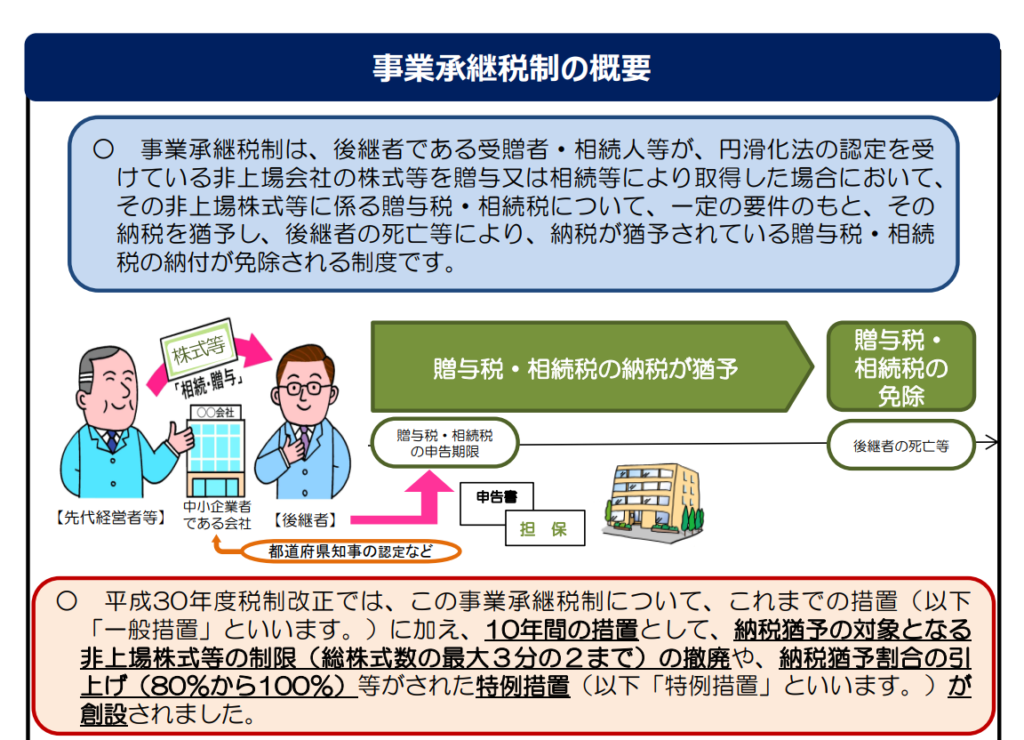

いずれも後継者には贈与税や相続税が発生してしまいますが、事業承継税制を活用すれば80%~100%の猶予又は面上を受けることが出来るので必ずチェックしましょう。

特例承継計画(様式21)→ (Word)

中小企業庁サイト → サイトで確認

事業承継の実行

上述した3つの承継方法から選択決定し事業承継を実行します。

その際事業承継税をしっかり受けるために円滑化法に溶る認定を受けましょう。(上のサイトより)

事業承継には資金が必要になってきますが、親族納や親族外承継を行う場合後継者は資金面の苦労を掛けないためにも受けられる支援はしっかり活用しましょう。

事業承継後

承継後のチャレンジとして、補助金をうまく活用しましょう。

事業承継補助金 → 事業承継・世代交代を契機として、経営革新、事業転換などに挑戦する中小企業に対し、設備投資・販路拡大・既存事業の廃業などに必要な経費を支援します。

持続化補助金 → 事業承継に際して、小規模事業者が商工会・商工会議所と一体となって経営計画を作成し、販路開拓などに取り組む場合について、持続化補助金も活用ができます。

事業承継を円滑に進めたいけどトラブルの対策法を知りたい。

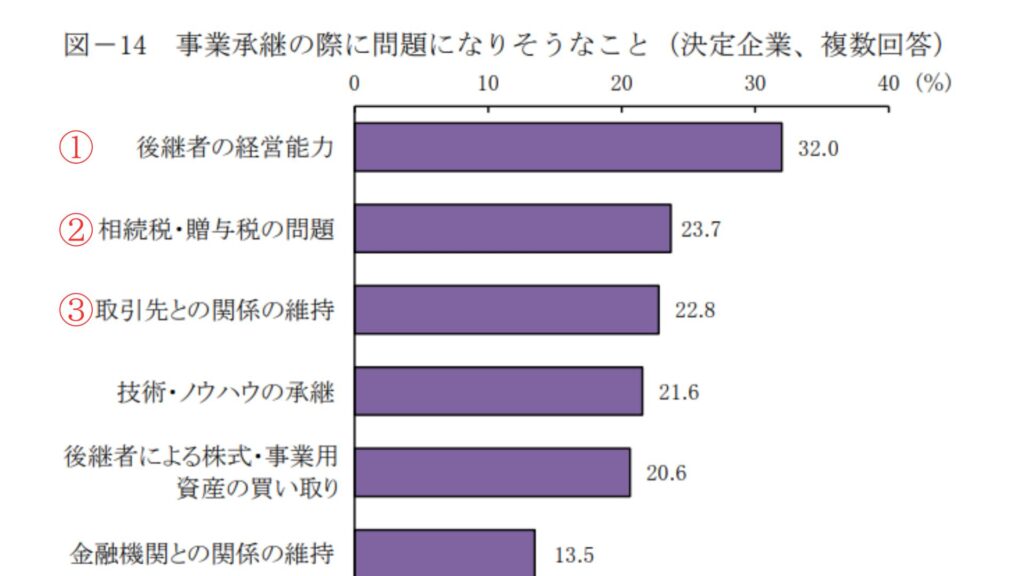

事業承継を進めていくうえでトラブルになりそうな事Top3は以下になります。

上のデータは日本製作金融公庫の調査結果です。

調査結果を見る

後継者の経営能力

1番多かったのは後継者の経営能力の問題です。承継後に経営状況が傾くというのを聞く方もいるかと思います。その原因は見えない資産の承継(知的資産)をうまくできていないことにあると思います。事業承継において一番時間のかかる部分ですが、経営理念や社訓・会社への経営者の思いをすべて理解し納得し引き継いでもらえる方を後継者としてしっかり見極め教育していくことが重要でトラブル回避につながります。

相続税・贈与税の問題

次に資金面の問題です。会社の経営権を引き継ぐためには株式の譲渡や売却などによって、先代から後継者へ移ししっかりと会社の決定権を承継しなければなりません。この際に問題となるのが税金の問題です。しかし税金の納税問題もそうですが、その前の株式を買い取る資金を持っているかどうかも問題になりえます。親族内承継や従業員承継で株式を売却したいが後継者がそれだけの資金をもっていないのはよくある話です。逆に株式譲渡した場合にはやはり贈与税がかかってくるのでいずれも資金が必要になります。

しかし、この問題は事業承継税制の活用で回避できます。この税制の活用で贈与税や相続税の納税猶予や免除が受けられます。

https://www.chusho.meti.go.jp/zaimu/shoukei/shoukei_enkatsu_zouyo_souzoku/manual_1.pdf

詳しくは中小企業庁の概要から ↑

取引先との関係

3番に多かった意見は取引先との関係です。承継後に取引先との関係が悪くなったり、契約を消されたりして経営が苦しくなるのは避けたいところです、ここでの解決策は事業承継の計画準備段階で根茎者が決定していれば、早い段階で取引先にもコミュニケーションを図り理解を得て良好な関係を継続できるようにしておくことです。

経営承継円滑化法って何?

経営承継円滑化法とは正式名称「中小企業における経営の承継の円滑化に関する法律」といい、中小企業の事業承継を支援するための制度です。事業承継税制という言葉をよく聞くと思いますが、事業承継税制を活用する=円滑化法の認定を受けるというう事で税制面だけの支援でなくほかにも以下のサポートがあります。

-

・税制支援(贈与税・相続税の納税猶予及び免除制度)の前提となる認定

・金融支援(中小企業信用保険法の特例、日本政策金融公庫法等の特例)の前提となる認定

・遺留分に関する民法の特例

・所在不明株主に関する会社法の特例の前提となる認定

遺留分に関する民法の特例においては中小企業庁での確認を行い、その他の項目においては各都道府県の確認を行ってください。

以上です、ありがとうございました。

コメント