~ 少額でも安定的な所得は実は給与所得を守るためにある ~

「毎月の収入が少ないから副業を始めて少しでも収入を増やしたい。」

「本職の給与だけでは将来が不安すぎる」

など、不安を抱えている人は少なくないでしょう。僕もその一人、本業の鉄工所勤務の給料だけでは不安しかありません。

副業を始めて毎月安定的な収入を確保することが出来れば、あなたの給与所得を守ることが出来ます。

結論、それは副業を法人化し給与所得と損益通算し支払う税金額を減らすことです。

・安定的な収入 = 給与と損益通算可能 = 節税につながる

例えば年収300の人 → 副収入で月5万安定的に入る(年60万) → 360万で通算し、副収入を得るために掛かった費用を経費化し所得を減らす。

そうすることで所得を減らし支払う税金を減らすことが可能になる。

個人事業主で行う場合、本業以外の少額の収入は雑所得として申告しますが雑所得は損益通算できません。合同会社で法人化すれば可能になります。合同会社は6万~10万程度で設立するころが出来ますし、後に株式会社への変更も可能です。

しかし、法人化し損益通算するためには安定的は収入が必須です。

赤字会社と新規事業

あなたの始めた事業が確実に利益を上げられるようになったとして、これからどんどん売上を上げて行きたいと思いますよね。しかしまだ法人化していない個人事業主であれば他と比べると信用性に欠ける。

そこで一つ赤字の会社を誘って一生に新規事業として活動を始める方法があります。

昔はよくこんなことが言われていました。「赤字の会社を買え」

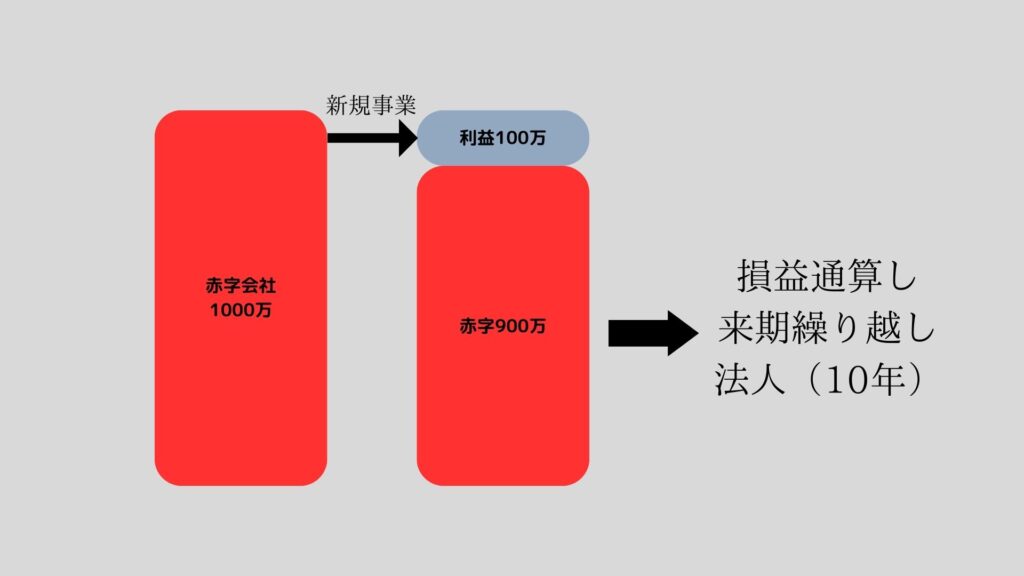

例えば、以下の資料でも見てほしいのですが、1000万の赤字会社と一緒に新規事業を始めたとして毎年100万の利益が上がるとします。すると決算時には赤字の1000万と損益通算し今年は900万の赤字となります。

法人の場合赤字は10年繰り越すことが出来ます。かつ赤字会社は法人税はゼロになるので免除されます。

このまま事業がうまく進み黒字化した際にはその会社の代理店として成果報酬を頂く形も取ることも可能になります。

確定申告の時期が来た

本記事一番伝えたい重要な部分は経費の部分です。上述した、赤字会社との新規事業を起こした際にあなたが個人事業主か法人会社かで経費化できる範囲が大きく変わってきます。

結論から言うと、

- 個人事業主 → 直接性

- 法人 → 関連性

これが認められると経費化が可能になります。

個人事業主の場合

個人事業主の場合、あなたがお客様に対して商品を売っている事業だとした時にそのお客様に直接関連する経費でなければ認められません。

例えば赤字会社の代理店として活動しお客様へ販売を販売をしているとしましょう。そこでお世話になっている赤字会社社長を接待してもこの費用はお客様との直接性がないため、経費化することが出来ないのです。

法人の場合

その反面、法人の場合は先ほどの接待でも関連性があるので経費として認められます。ちなみに中小企業の場合接待交際費は年間「800万」までの上限があります。

合同会社であれば6~10万円で会社設立が可能なので法人の方がメリット拡大できます。

利益3000万程度なら様々なルールを活用し調整が可能

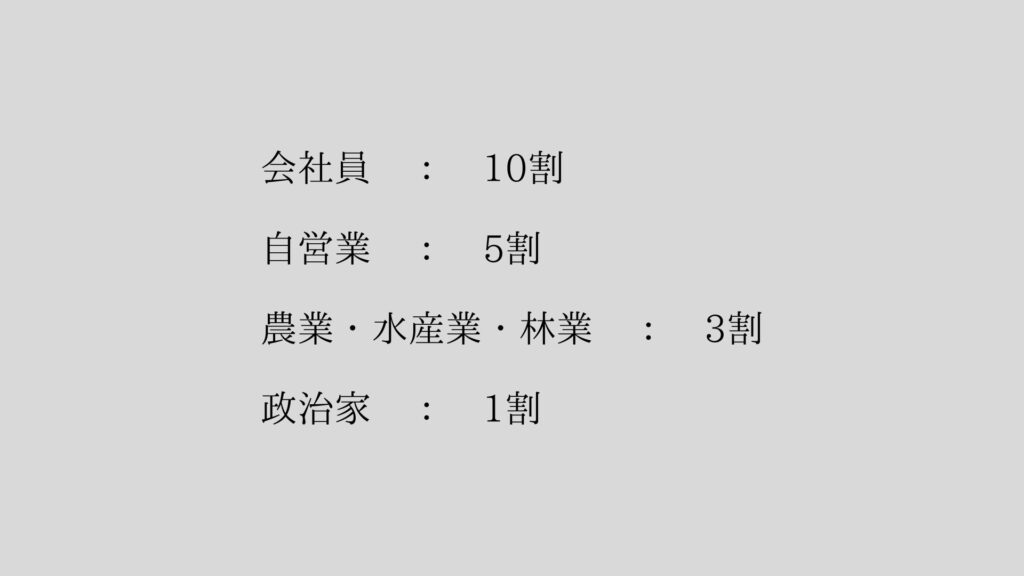

・トーゴーサンピン (10:5:3:1)

聞いたことあるかと思いますが、これは所得捕捉率の業種間格差で税務署が把握している業種税の割合です。

見ての通り会社員や事業主の所得は5割以上把握されています。

そこで例を挙げて、法人にして利益3000万出るとした時にどのようにして節税の対策が出来るのかを解説していきます。

所得分散

もし家族や身近な人にあなたの事業に関する業務を手伝ってもらえるなら、その分の手間賃を払いだすことが出来ます。前もって利益が出るとわかればこの対策は十分可能です。

旅費規程

社員の出張に掛かる移動費や宿泊費、これらいちいち領収書集めて経費計上するのはかなり面倒ですよね。この旅費規程を用紙1枚書いて定めれば1日いくらで経費化出来、なおかつ社員は超苦節自分の口座に費用が振り込まれ領収書などをとって置く必要がなくなります。

家賃の一括前払い

もしあなたが会社のオフィスを賃貸で借りている場合は、来年度分の家賃全額を今期の経費で落とすことが可能になります。

例えば、オフィスの家賃が10万かかっている場合その1年分120万を一括前倒しで支払し今期の経費として落とす事が出来るといううわけです。

雇用方法や形態の対策

メジャーな経費

会社の負担が大きい一番の経費は「人件費」です。経営状態がうつむき傾向にあるとき経費削減として最初に削られるのもこの人件費です。それはなぜか。以下の3つの理由があります。

- ① 社会保障費が莫大

従業員の社会保障の半分は企業が負担します。よって企業負担分 x 従業員数となるので社員が多ければ多いほど企業の負担は増えるという事です。 - ② 消費税の仕入れ控除の対象にならない

会社は仕入れの際に預かった消費税と払い出し時に支払った消費税の差額分を国に納めます。しかし人件費に掛かる給与支払いは消費税の支払控除の対象になりません。

つまり社員が多ければその分消費税の差額分が大きくなり、国に支払う額が増えるという事です。 - ③ 源泉徴収の対象にも注意が必要

源泉徴収は所得税などを先に預かり代わりに国に納めるためのものですが、仕事を依頼したときや外注したときに、その対象になるかどうか注意が必要となります。

例えば原稿料や講演料、弁護士や公認会計士などに支払う報酬などはその対象になります。しかしそれ以外では対象にならないものもあるのでちゅいが必要となります。

参考資料 https://www.nta.go.jp/taxes/shiraberu/taxanswer/gensen/2792.htm (国税庁HPより引用)

外資系に多い

余談ですが、こういった社員を正式に雇用した場合の会社の負担が大きいのは理解したと思います。そこで外資系に多いのですが、社員が行っている業務の一部を業務委託としてやってもらう事で休給与として払い出していた一部を業務委託として経費化することが出来るので、先ほど上述した消費税の仕入れ控除の対象になります。

つまり、節税の対策に繋がります。

以上が今回のアウトプットです。

学べると思った方は何度も読み返し参考にしてください。

UR-Uオンラインスクール →https://www.ur-uni.com/

申し込みフォーム →https://member.ur-uni.com/uru/new?mode=usagi&original_id=100010613

コメント

Helpful information Appreciate it!

Wonderful tips Cheers!